2025年巴塞尔艺术展与瑞银全球艺术品市场报告 温钦画廊 / 2025-04-22

近日,巴塞尔艺术展(Art Basel)发布了最新的 《2025年巴塞尔艺术展与瑞银全球艺术品市场报告》(第九版) 。报告按惯例由文化经济学家兼Arts Economics创办人Clare McAndrew博士撰写,巴塞尔艺术展与瑞银集团联合发布。

报告对2024年全球艺术品市场现状进行了全面的宏观经济基准分析,深入剖析了画廊与经销商、拍卖行、艺术博览会等细分领域。在全球经济与财富格局变迁背景下,评估这些领域的表现。

2024瑞士巴塞尔艺术展现场

01 全球整体销售额下降12%,低于五万美元的作品交易量持续增长

根据麦肯锡发布的(2025)《The State of Luxury: How to Navigate a Slowdown》(2025年奢侈品行业报告:如何应对市场放缓)中国个人奢侈品消费下滑5%至7% ,而欧美市场则陷入停滞,增长率维持在0%至3%之间。美国银行(2024)报告亦指出,尽管美国耐用消费品支出保持强劲,但消费者正减少大额商品消费,转而更青睐高性价比商品和体验式消费。

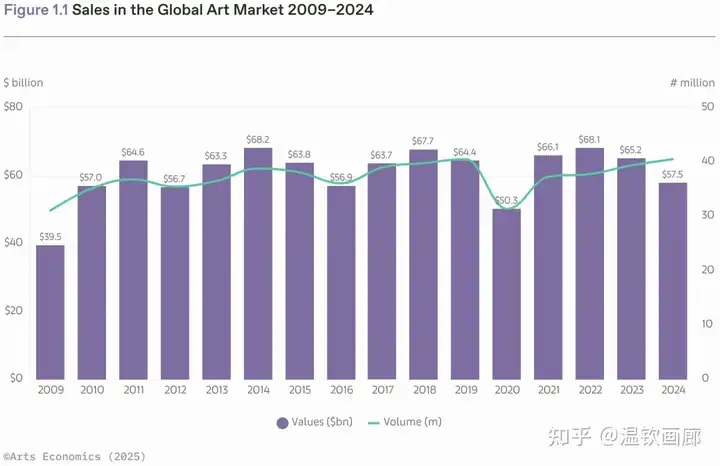

此次的市场报告开篇首先说明了在全球经济环境充满挑战的背景下,2024年的全球艺术品市场销售额达到575亿美元(约合人民币4158亿元),同比下跌了12% 。

高端市场降温推动了市场总价值的下降 ,交易表现的审慎。包括在拍卖会上以超过1000万美元的价格出售的艺术品数量下降了39%。

然而,整体市场活动有所扩大 ,所有价格段的画廊和拍卖组合的交易量增长了3% ,达到 4050万笔。这说明范围更广的市场还依然是充满活力的,低价细分市场的韧性 促进了更加多元化的市场生态系统的发展。

2009-2024年全球艺术品市场销售额走势

对“够得着”的价格参与度的增加推动了经销商和拍卖行的发展势头 ,为经销商及拍卖行注入了全新动力,突显市场正迈向更多面向、更殷切投入的收藏家群体。

对于这一点显著的变化,Arts Economics 创办人Clare McAndrew 博士表示 :“尽管艺术市场总值连续两年下滑,但调查显示一项积极趋势,即成交价低于五万美元的艺术品交易量持续增长 ,突显较低价位市场的韧性与潜力。艺术经销商与拍卖行成功拓展新买家群体 ,为市场带来更广泛且多元的销售基础。展望未来,若要实现长远且可持续的增长,关键在于扩展市场覆盖范围,尤其是透过降低限制促进跨境艺术品流通 。”

2024香港巴塞尔艺术展现场

02 美国仍是全球艺术市场第一,中国下降31%降至第三

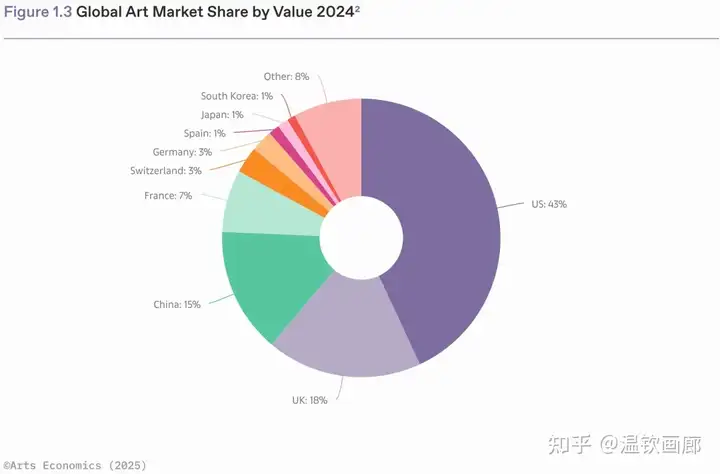

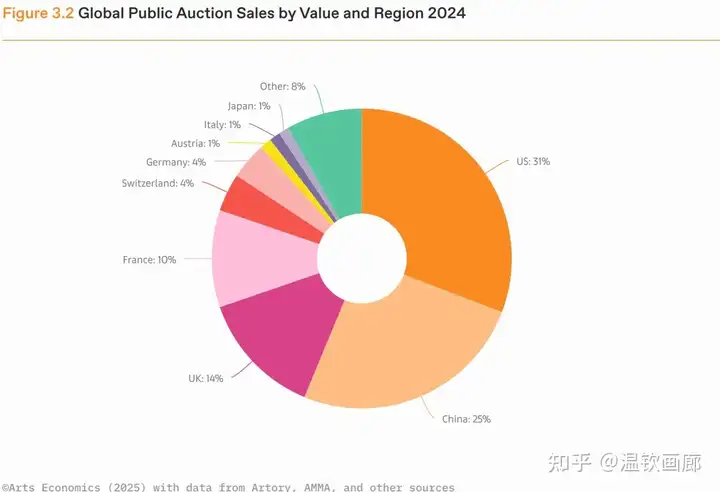

对于艺术品的全球市场,美国仍稳占领先地位,占全球销售价值的43%,而英国则重夺第二大艺术市场的地位,占市场份额18% ,两国的市场份额均年增1%。 中国市场份额(包括中国内地和香港)则下滑 4%,降至第三位,占15% 。

2024年全球艺术品市场份额(按价值划分)

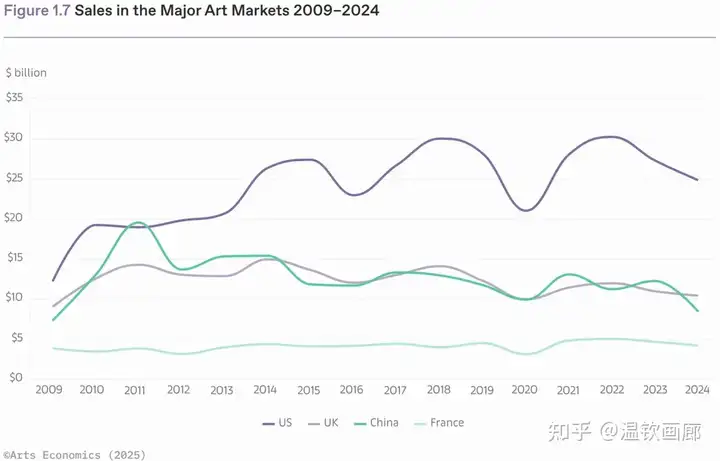

美国市场虽然占据第一的位置,但是总体水平是下跌的。2024年美国销售额下跌9% ,降至248亿美元,原因包括高端市场的持续放缓,以及总统大选带来的政治不确定性也对经济和社会构成影响。

继2023年下降10%后,本年度销售额是连续第二年下滑,但仍比2020年疫情低谷时高出18%。

2024苏富比纽约春拍现场

尽管近年来面临诸多挑战,包括脱欧相关问题及疫情期间市场困境,英国市场的销售额在2024年下滑幅度低于其他主要市场,按年下降5% ,降至104亿美元,并因中国市场的销售疲弱,重新回到全球第二的位置。

中国 (含中国内地及香港地区)2010年代初曾为全球增长最快的艺术市场,但2015年左右增速明显放缓,并经历连续三年下滑,2020年以99亿美元销售额跌至十年谷底。2021年市场强劲复苏,实现32%的增长,然而2022年受疫情影响,大量交易活动取消导致市场规模萎缩14%至112亿美元。

随着2023年初经济重启,积压藏品在解封后释放的购买力推动下集中成交,加之艺博会与展览全面回归,市场逆势增长9%至122亿美元,成为当年主要艺术市场中唯一正增长地区 。

2024中国嘉德秋拍现当代艺术拍卖现场

但这种复苏具有暂时性 :在经济增速放缓、房地产市场持续低迷等综合因素影响下,2023年末市场再现疲态。2024年销售额同比骤降31%至84亿美元,创2009年以来新低 。

这一走势与中国其他奢侈品市场表现高度同步——据报告,2024年中国个人奢侈品市场预计萎缩18%-20% ,其中珠宝腕表等品类跌幅超30%,反映出消费信心持续走低与海外消费分流双重压力。

而对于整个欧洲来讲,大多数主要市场销售放缓,法国 达到42亿美元,较2023年下降了10%,但仍占全球销售的7%,稳占全球第四大市场的地位。整体欧盟 销售额达到83亿美元,按年下降 8% 。

而亚洲市场 的表现不一,日本逆势增长,按年上升2%,而韩国则下降了15%。

2009-2024年全球主要艺术品市场销售额演变

03 画廊销售额下跌6%,小型画廊连续两年增长

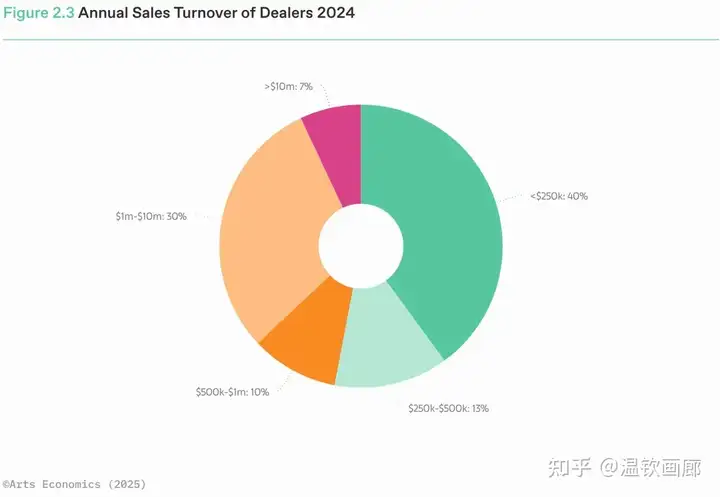

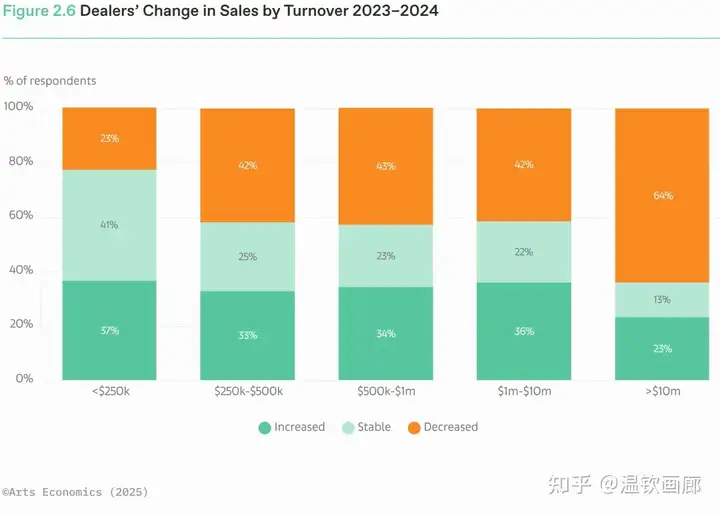

2024年,经销商(画廊)销售微跌6% 。画廊的销售额跌至341亿美元,各价位市场则表现迥异。尽管部分高端经销商销售显著下降,较小型经销商的总销售额却明显增长 。

按经销商规模划分:营业额低于25万美元的画廊,全年销售增长高达17%,为连续第二年增长 ;营业额在100万至500万美元之间的画廊也有10%的增长。

另一方面,营业额500-1000万美元区间下降3%,营业额超过1000万美元的画廊销售则下跌9%。这两个高端细分市场均已连续第二年出现价值萎缩 。

在最高端画廊中,64%的销售表现较2023年疲弱,比例远高于只有23%收入少于25万美元的经销商。高端市场的萎缩成为市场总值下降的主要原因 。

2024 年画廊所经营的艺术品类总数量

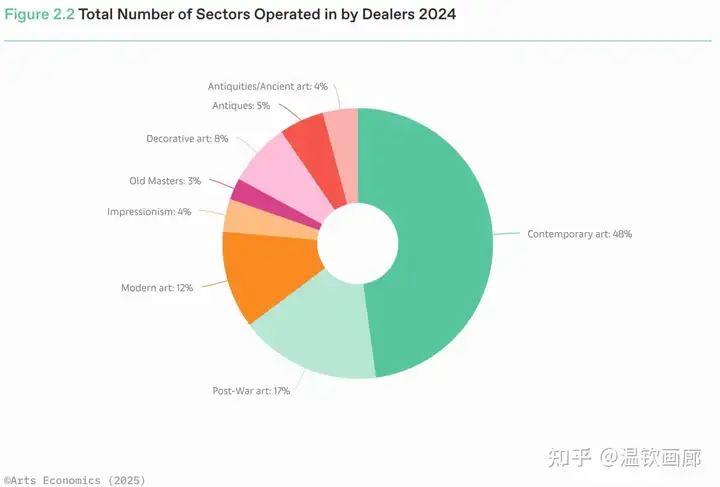

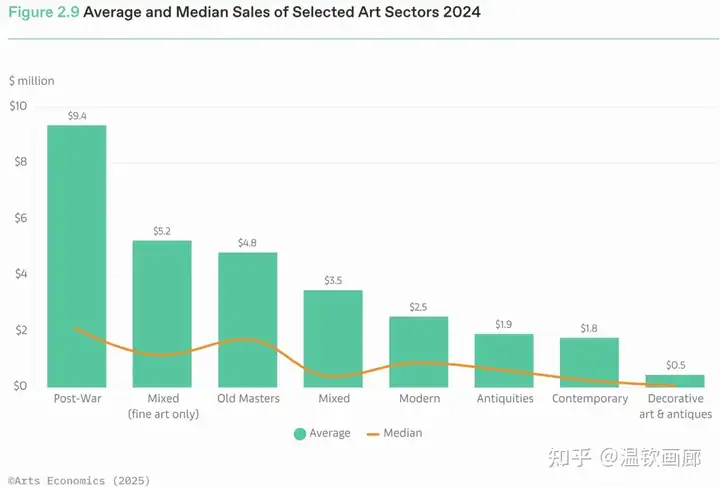

画廊指出,高价成交集中在已确立市场地位的艺术家作品 ,而新兴当代艺术家的作品多在较低价位成交。专营当代艺术的画廊销售额下降11%,而战后、现代艺术及古典大师板块经销商则保持稳定或增长。部分非纯艺术领域的专业经销商同样面临挑战,古董经销商销售额缩减11%。

2024 年部分艺术领域的平均销售额和中位数销售额

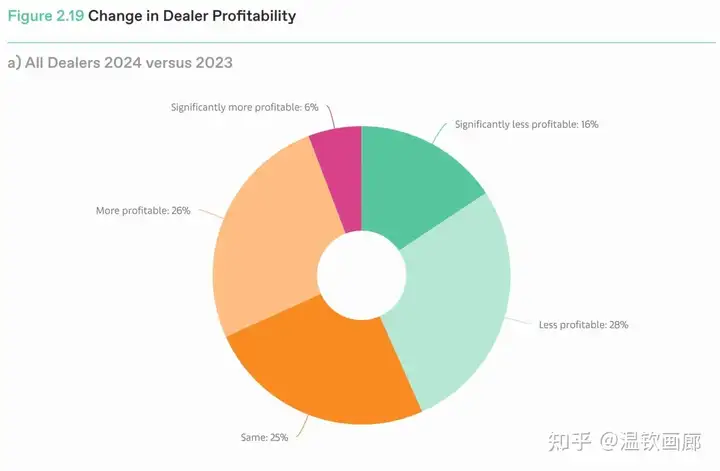

在销售增速放缓和成本持续通胀的双重压力下,2024年众多艺术机构面临盈利困境 :相较2023年,出现利润下滑的企业占比升至43%,而利润增长的企业仅占32% 。剩余25%的企业维持原有盈利水平(该比例较2023年的31%有所下降),盈亏企业间的差距正持续扩大 。

美国 有32%的画廊报告利润有所增长,在英国 ,年利润较高的画廊占比从2022年的 40% 降至2024年的31%,不过这一情况还是好于其他一些欧洲市场,比如法国、意大利(二者利润增长的画廊占比均为26%)以及德国(仅为 7%)。

亚洲地区的销售情况喜忧参半。其中主要市场中国(包括中国内地和中国香港)只有 22% 的画廊报告称年利润较上一年有所增长 。

中国的销售额下滑了19% ,韩国的销售额下降12%,而日本的画廊则逆势上扬,销售额增长了7% 。

行业平均运营成本同比上涨10% ,其中人力成本、场地租金/按揭支出、IT投入及其他费用全面攀升,持续挤压利润空间 。

2024 年画廊的年销售营业额

2023-2024画廊盈利的变化

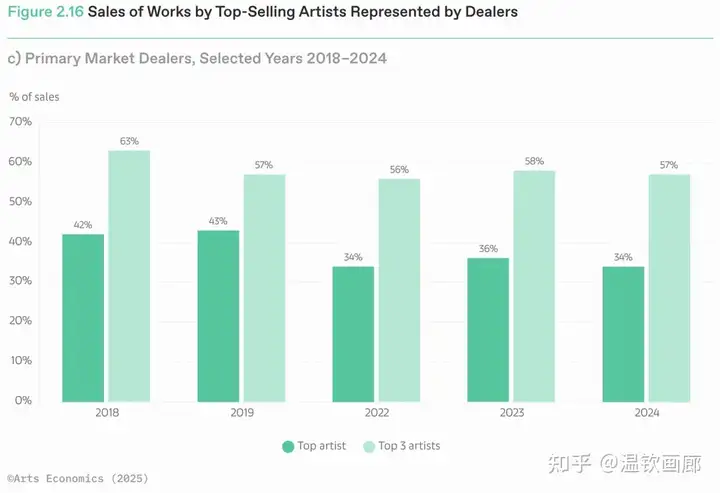

2024年,画廊销售进一步向头部艺术家集中, 其全年营业额的56%来自销量前三的艺术家(同比上升3%),其中三分之一营收由单一位顶级艺术家贡献(与2023年持平)。

女性艺术家在经销商销售中的比例继续轻微上升至41%,较2018年增长 6%。女性艺术家在一级市场的画廊的占比最高,达到46%(2018 年及 2022 年则分别为 36%及 42%),其女性艺术家作品的销售份额在2024年增加至42%。尽管女性艺术家仍属少数,但结果显示,一部分成绩斐然的女性艺术家正逐渐成为画廊总营业额的重要组成部分。

画廊代理的头部艺术家作品销售占比情况

2023年至2024年画廊销售额变化

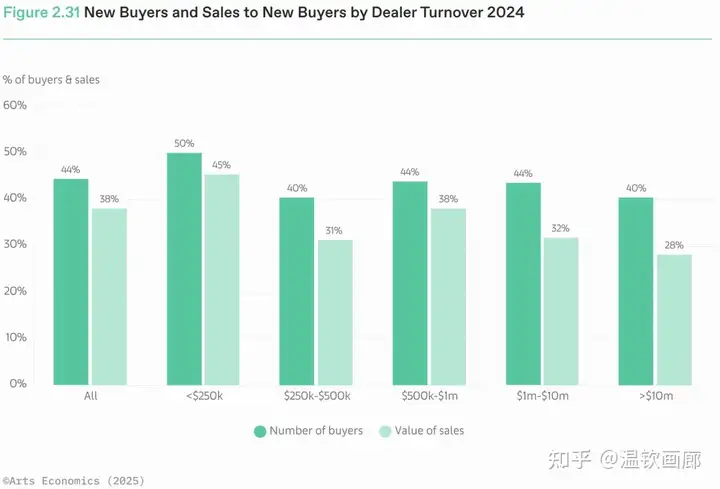

关于在画廊购买的新买家,在2024年,近半(44%)买家是画廊首次进行交易的新买家 。新买家的销售额比例也增加至38%,比2023年上升了5%。

最小型的经销商的新买家比例最高 ,占50%,凸显小型画廊在扩大市场、开拓客源方面的重要性。高端经销商在2023年拓展了买家群体,到了2024年,营业额超过1000万美元的高端经销商选择更聚焦销售策略,将高价作品卖给为数更少的收藏家。即使如此,本市场区块仍有 40%年度买家为新客户 。

2023 年至 2024 年按销售额计算的画廊售出作品数量

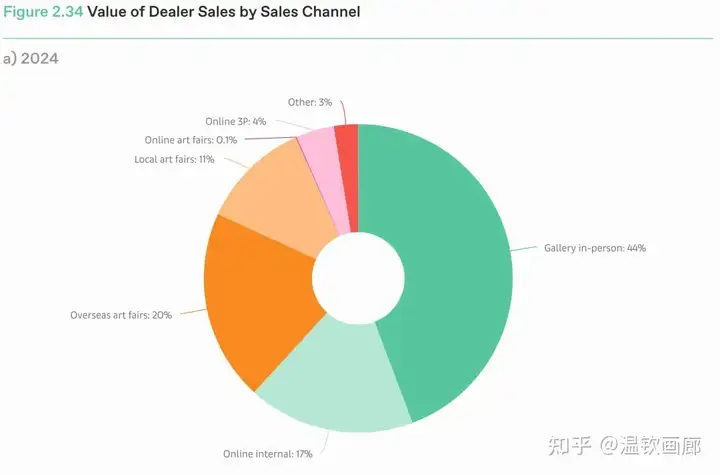

2024年,艺术博览会的销售比例略微上升 ,占总经销商销售的31%,较2023年增长了2%。增长主要受海外展会带动 ,海外展会的销售攀升了2%达20%,而本地艺术展的销售则保持在11%的稳定水平。

全年营业额超过1000万美元的画廊在艺博会上有着最高的销售比例,达到34%,较去年增长了4%。在2024年,31%的经销商表示艺术博览会是接触新买家的主要场合,其次是到访画廊的新买家(23%)和客户推荐(16%) 。

2024年不同营业额规模画廊的新买家及新买家销售占比分析

画廊销售额的渠道分布(按价值计算)

画廊们指出,2024 年他们面临的首要挑战是普遍存在的政治和经济不稳定局面 ,以及这种局面给需求带来的影响,而2023年这一点也是排名最高的问题。

排名第二的挑战与2023年相同,即维护与现有藏家的关系 ,这些藏家在买家数量(占买家总数的 55%)和销售额(按价值计算占 62%)方面都占了大部分。参加艺术博览会的差旅费用在总体排名中位列第三,因为画廊们越来越难以平衡这些费用与艺术博览会所能带来的销售之间的关系 。

04 拍卖总成交连续两年下降,高端艺术市场降温明显

经历了疫情后的强劲复苏及2022年的破纪录佳绩后,公开拍卖中的艺术品、装饰艺术及古董销售在2024年连续第二年出现负增长,按年下降了25%至190亿美元 。

2024年全球三大公开拍卖市场格局维持不变,美国(下降了24%)、中国(同比缩减6个百分点)和英国(同比提升2个百分点)以70%的价值份额(同比下降4个百分点)继续领跑。

2024年全球最贵的TOP50拍品中36件在美国成交,价值千万美元以上艺术品的销售额中,有73%来自美国,并且百万美元以上艺术品销售额的一半以上也来自美国。

全球公开拍卖销售额按区域占比

雷尼·马格利特(1898-1967)光之帝国

成交价:1.212亿USD

2024年最高成交价艺术品是以1.212亿美元成交的

雷尼·马格利特的《光之帝国》,佳士得售出

是2024年全球唯一成交价超过1亿美元的拍品

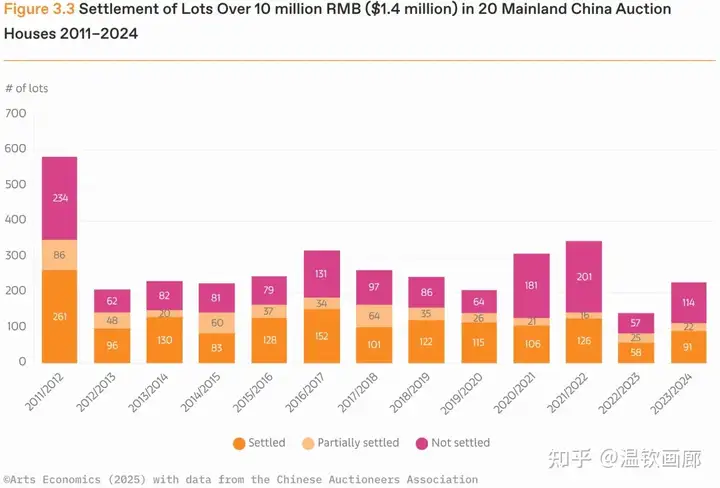

中国拍卖市场 在2023年下半年开始放缓,2024 年销售额同比下降38%,降至48亿美元,中国内地的主要拍卖行 —— 中国嘉德和北京保利的业务大幅收缩,而佳士得、苏富比和富艺斯在香港的销售额也下降了30%。

中国销售额收缩的部分原因在于市场上出现的高端拍品数量减少 ,而更为复杂的是,这一领域一直饱受付款周期缓慢以及拍品成交后拒不付款等问题的困扰。

中国拍卖行业协会(CAA)2024年公布的数据追踪了截至年中时中国内地20家拍卖行的付款情况,结果显示拍卖中的逾期付款或拒付款现象依然存在,尤其是对于价值最高的拍品。聚焦价值超过1000万元人民币的拍品,截至2024 年年中,这一价位拍品的成交量同比增长了约 60%,然而,未付款拍品的数量却翻了一番,2023至2024年间有 114件已售出拍品未结清款项,占总售出数量的 50%。这一比例高于 2022至2023年的前12个月期间的41%,也高于2019至2020年样本拍品中31%的比例。

2011-2024年中国内地20家主要拍卖行超千万元人民币拍品付款情况

结算率因艺术品门类而异,但根据中国拍卖行业协会的数据,油画和当代艺术门类的结算率最高 ,而瓷器、玉器以及现当代书画的结算率最差。

从2021年底到2024年初,中国净减少了31家注册拍卖公司,其中引人注目的关闭案例包括运营了近20年的北京诚轩拍卖有限公司。

尽管中国一些大型拍卖公司销售额有所下滑,但其他一些公司取得了较为积极的成果,尤其西泠拍卖,在春季和秋季两场主要拍卖会的销售额达到3.15亿美元,较2023年增长了30% 。

2024西泠拍卖秋拍现场

就佳士得、苏富比、富艺斯和邦瀚斯 这几家顶尖的国际拍卖行而言,算上公开拍卖、私人洽购以及其他收入来源,这四家跨国公司公布的各业务板块年度总收入为135亿美元,较2023年的165亿美元下降了18% ,较2022年187亿美元的历史最高纪录下降了 28%。

苏富比 公布的所有品类的总销售额为 60 亿美元,较其 2023 年 78 亿美元的总额,以及 2022 年 80 亿美元这一公司历史最高总额,下降了23%。

佳士得 公布的所有渠道及业务板块的总销售额为57亿美元,较2023年(61亿美元)下降了6%。相比2022年则下降了32%。

富艺斯 公布 2024 年销售额为 8.43 亿美元,较 2023 年通过所有渠道实现的 10 亿美元(以及 2022 年 13 亿美元的峰值)下降了 16%。

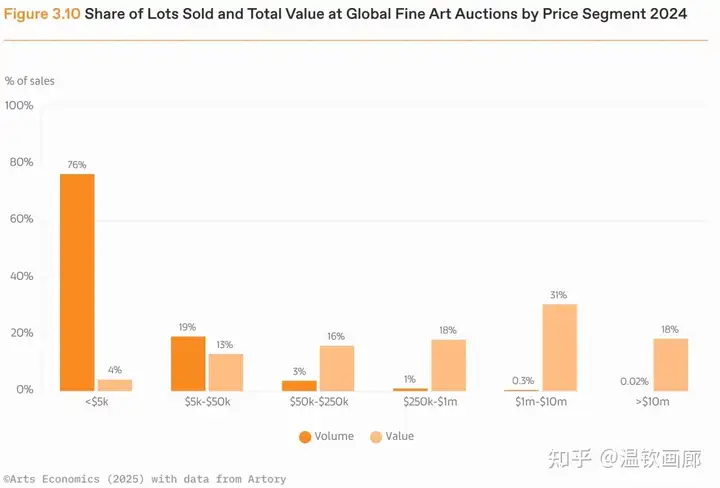

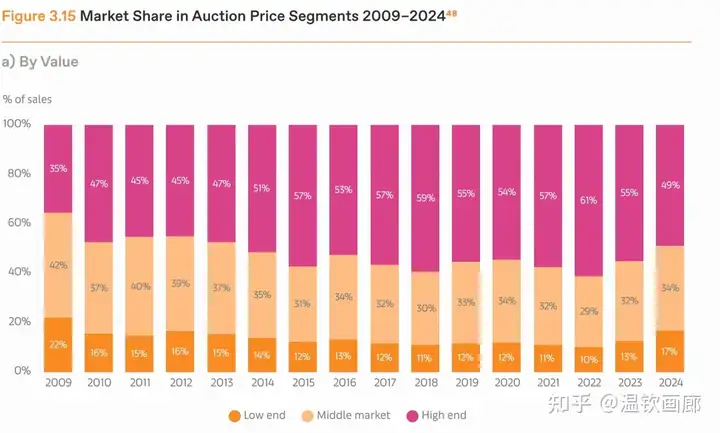

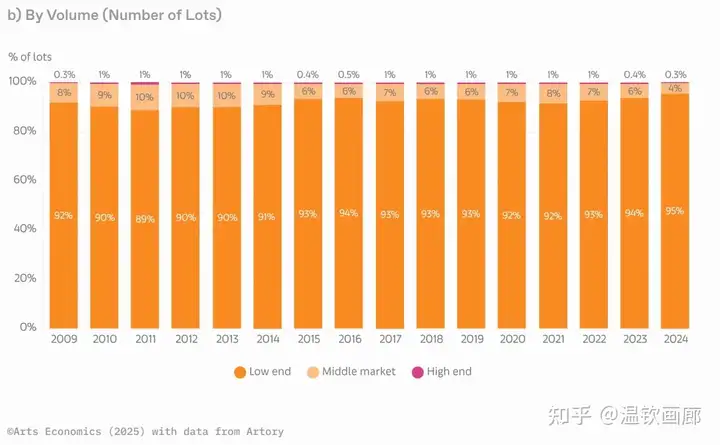

2024年按价格区间划分的全球艺术品拍卖中拍品成交占比及总价值

公开拍卖销售的下降,明显受到高端市场持续降温的影响,尤其是拍卖成交超过1000万美元的艺术品数量,继2023年大幅下降40%后,在2024年再下降了45%,为所有价位中的最大跌幅 。

尽管2024年几乎所有市场区块都出现了下滑,但低于5000美元的市场在销售额和成交数量方面均有所增长 ,分别提升7%及13%。

尽管总体销售额下降,2024年公开拍卖的成交量仍保持韧性,按年增长4% ,其中艺术品拍卖的成交量更增长了 6%,延续了2023年低端市场的增长趋势。

低价位拍卖品的销售为成交量增加的唯一动力,销售价格低于5万美元的部分获得了最大的增长,达8% 。逾百万美元的高价拍品成交量则下降了三分之一。

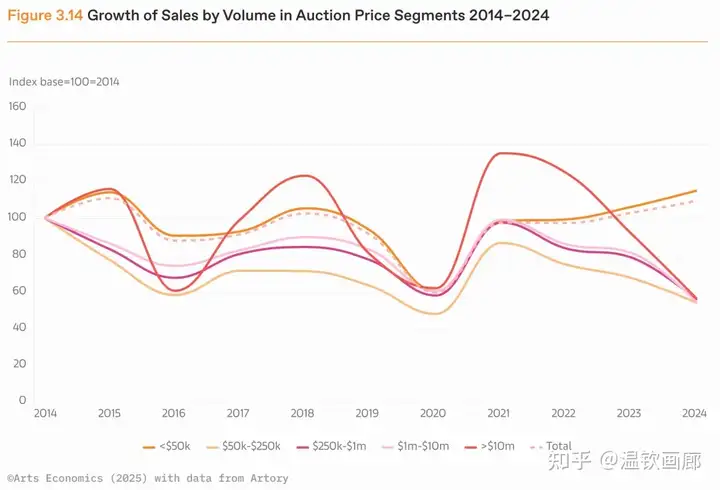

2014—2024 年拍卖价格区间内按成交量计算的销售额增长情况

2014—2024 年拍卖价格区间内按成交量计算的销售额

2014—2024 年拍卖价格区间内按拍品数量成交量计算的销售额

拍卖行的私人洽购在2024年表现强劲 ,并在某程度上抵销了公开拍卖销售的下降,按年增长了14%,显示拍卖市场对私人销售的殷切需求。

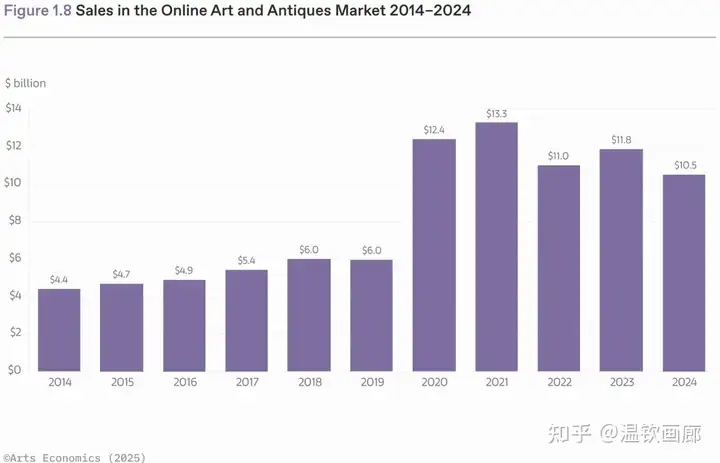

在2024年,全球艺术市场的整体线上销售额下跌11% ,降至105亿美元,低于过去四年的水平,但仍比疫情前的 2019水平年高出76%。就画廊而言,2024年线上销售占总销售22%,远高于 2019年疫情前的13%。线上销售的主要增长来自经销商网站和线上渠道,有关渠道的市场份额自2019年以来已经增加多于一倍。

自2021年达到历史峰值以来,NFT市场已连续多个季度持续萎缩 。截至2024年第四季度,整个NFT资产市场的交易规模基本回落至2020年爆发前的水平。2024年,NFT以2.13亿美元的市场规模较2023年的6.13亿美元(占比9%)显著下滑。

2014-2024年线上艺术品及古董交易销售额

05 未来艺术品交易将在截然不同的环境中运行

在报告的最后,参与调查的机构对未来进行了展望。

2025年,80%的画廊预期销售将保持稳定(47%)或增长(33%)。中端市场的乐观情绪最为高昂,普遍认为50万至100万美元区间销售,将从2023年底的约三分之一增长到2024年底的51%。

大型画廊(营业额超过1000万美元)大多认为销售将于2025年回稳,其中19%认为销售将有所增长。营业额低于50万美元的画廊则看法不一,约四分之一认为销售会下降,其余则预期市场稳定甚至提升。政治不稳、经济波动仍是经销商面临的最大挑战,其次是维系与现有收藏家的关系。

拍卖行经历了充满挑战的2024年,受访的中端拍卖行中,仅15%预期销售增长,另外 45%则认为市场将维持稳定,乐观情绪明显受压。

而瑞银财富管理投资总监办公室全球资产配置联席主管及环球投资管理亚太区联席主管苏安淳(Adrian Zuercher)表示 :“尽管今年艺术市场整体表现较显平淡,但我们观察到中国投资者信心正逐步回升 。随着中国推出多项促进消费的政策,复苏趋势日益明显。我们对中国市场前景持审慎乐观态度 ,预期相关政策将逐步产生积极成效,推动经济成长,并刺激市场气氛,带动消费产业的长期发展与可持续增长。”

在现在这个时候回顾去年、展望未来时的一个关键担忧是政治不确定性可能对艺术品交易产生的负面影响。随着2024年一系列重要选举落幕,选举结果的不确定性已逐渐转变为一种共识:艺术品交易——乃至全球经济整体——或将不得不在一个截然不同的宏观环境中运行 。这种转向对文化政策意味着什么?艺术品交易又将如何受到这种零和重商主义的影响?

市场报告原文查阅:

https://theartmarket.artbasel.com/download/The-Art-Basel-and-UBS-Art-Market-Report-2025.pdf

温钦画廊 私洽代理 国际顶流艺术家的原作(如果客户有其他特定艺术家作品的需求,我们会用海外艺术资源为您寻找):

巴勃罗·毕加索 Pablo Picasso, 安迪.沃霍尔 , 文森特.梵高 Vincent Gogh , 亨利.马蒂斯 Henri Matisse , 弗里达·卡罗 F.KAHLO , 格哈德·里希特 G.Richter , 威廉·阿道夫·布格罗 W A Bouguereau , 马克·夏加尔 M. Chagall , 克劳德·莫奈 C.Mone t, 伦勃朗·哈尔曼松·凡·莱因 Rembrandt , 圭尔奇诺 Guercino , 马蒂亚·普雷蒂 Preti, 翁贝特·波丘尼 U. Boccioni , 鲁西奥·芳塔纳 L.Fontana , 弗朗西斯·培根 F. Bacon , 让-米歇尔.巴斯奎特J.M.Basquiat , 拉斐尔·桑西 Raffaello , 卡纳列托 A. Canaletto , 保罗·委罗内塞 Veronese, 皮埃尔.奥古斯特.雷诺阿 P.A. Renoir , 保罗.塞尚 P.Cezanne , 雷尼·马格利特 R.Magritte , 萨尔瓦多.达利 S. Dali , 阿梅代奥.莫迪利亚尼 A.Modigliani , 希罗尼穆斯·博斯 H.Bosch, 弗朗西斯科.戈雅 F.Goya, 彼得.保罗.鲁本斯 P.P. Rubens, 丁托列托 Tintoretto, 弗朗索瓦·布歇 F. Boucher , 安东尼·凡·克 A.Van Dyck, 弗朗西斯柯·德·苏巴朗 F. Zurbaran, 草间弥生 , Kaws , 奈良美智 , 赵无极等